医療用内視鏡市場の展望(2021~2031年)

ページ数: 590 | レポートコード: BMIPUB00031632 | カテゴリ: ライフサイエンス

ページ数: 590 | レポートコード: BMIPUB00031632 | カテゴリ: ライフサイエンス

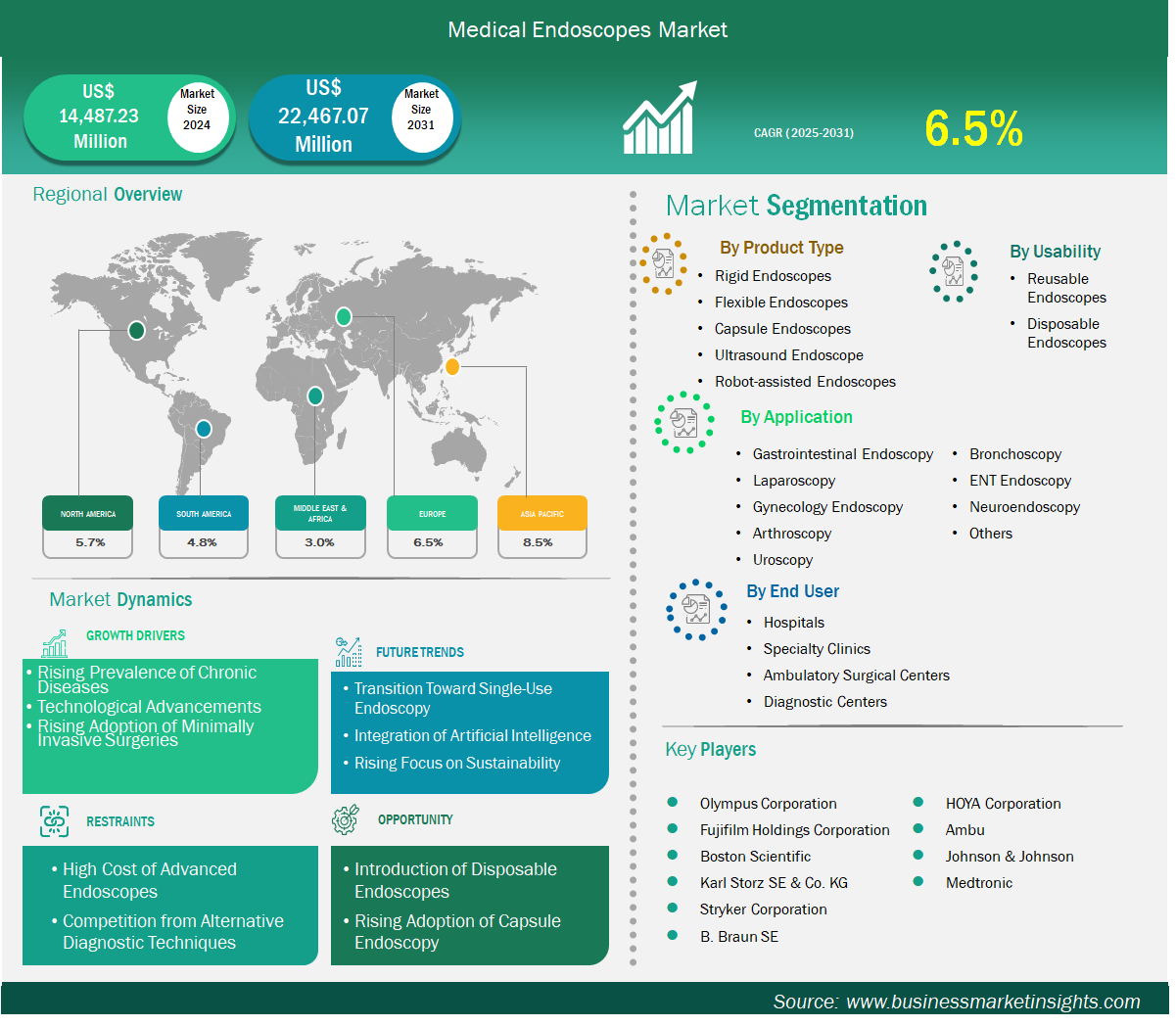

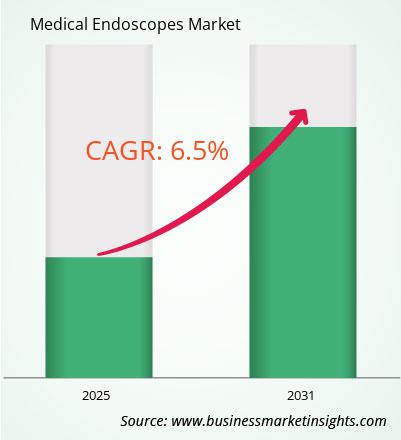

医療用内視鏡の市場規模は、2024年の144億8,723万米ドルから2031年には224億6,707万米ドルに達すると予想されています。市場は2025年から2031年にかけて6.5%のCAGRを記録すると予測されています。

低侵襲性の診断および治療手順の需要が高まるにつれ、内視鏡市場は世界中で急速な成長を遂げています。慢性疾患の増加と人口の高齢化により、消化器内科、呼吸器内科、泌尿器科、耳鼻咽喉科など、複数の専門分野で高度な内視鏡技術の導入が求められています。高解像度画像、使い捨ての単回使用内視鏡、優れた光学系といった最も重要な技術の進歩により、処置の精度が向上し、感染リスクが低減しています。外来診療および外来治療への強い傾向により、ポータブルで費用対効果の高い内視鏡ソリューションへの需要がさらに高まっています。新興市場は、医療インフラの改善と低侵襲技術に対する意識の高まりにより、急速な成長を遂げています。

普及率の上昇に伴い、世界の医療用内視鏡市場は2024年に144億8,723万米ドルに達し、2031年には224億6,707万米ドルに達すると予測されています。しかしながら、コスト、再利用可能な内視鏡の滅菌問題、規制上の問題といった要因が、一部の地域では成長を阻む可能性があります。単回使用の使い捨て内視鏡は、感染対策の有望な代替手段として台頭し、再処理の問題を解消することで、イノベーションと競争環境の新たな扉を開きます。このように、医療従事者による最新の内視鏡機器に対する患者の安全性、効率性、そして技術革新への関心の高まりにより、内視鏡市場は全体として継続的な成長が見込まれています。

医療用内視鏡市場分析の導出に貢献した主なセグメントは、製品タイプ、使いやすさ、用途、およびエンドユーザーです。

腸の問題、呼吸困難、がんといった長期的な健康問題を抱える人の増加に伴い、優れた診断ツールへの需要が高まっています。これらの疾患では、病気の進行状況を把握し、治療法の選択を導くために、定期的かつ正確な内部検査が必要となることがよくあります。

内視鏡は、ライトが取り付けられた医療機器です。体腔や臓器の内部を観察するために使用されます。内視鏡は、気管支鏡検査の場合は口から、S状結腸鏡検査の場合は直腸から挿入されます。腸の問題、肺疾患、尿路疾患といった長期的な健康問題が蔓延するにつれ、医師は原因の究明、治療、そしてこれらの健康問題への対処のために、内視鏡検査を利用する機会が増えています。

たとえば、2023年2月にBMJオープンアクセスジャーナルに掲載された記事によると、2019年には世界中で約490万件のIBD症例があり、中国と米国の症例数が最も多かったとのことです。

同様に、世界がん観測所(GCO)によると、2022年には世界中で約968,784件の胃がんの新規症例と2,480,675件の肺がんの新規症例がありました。

内視鏡のデザインと機能の進歩により、その価値は高まっています。HDカメラなどの新技術により、医師は体内をより鮮明かつ詳細に観察できるようになりました。これにより、病気をより早く発見し、より適切な治療計画を立てることができます。屈曲可能な内視鏡は、肉眼だけでは見えない部位にも到達できます。また、使い捨て内視鏡は患者間の感染リスクを軽減します。飲み込める小型のカメラ錠剤は、腸内の届きにくい部位を検査する新たな方法をもたらしました。

環境への配慮もますます注目を集めています。2023年9月、デンマークの医療用内視鏡メーカーであるAmbu A/Sは、ハンドルに植物由来プラスチックを使用した世界初の内視鏡を発売しました。2024年後半までに、同社のすべての内視鏡にこれらの環境に優しい素材が使用される予定です。

これらの進歩により、診断と治療が容易になり、内視鏡を用いた処置もより安全で使いやすくなります。そのため、病院や診療所は最新の内視鏡技術を導入する可能性が高まります。これにより、これらの機器の需要が高まり、医療用内視鏡市場の成長が促進されます。

製品タイプ別に見ると、医療用内視鏡市場は、硬性内視鏡、軟性内視鏡、カプセル内視鏡、超音波内視鏡、ロボット支援内視鏡に分類されます。2024年には、軟性内視鏡が市場を席巻しました 。これらの内視鏡は、優れた画像品質と容易な操作性により、処置の正確性と安全性を高め、市場を席巻しました。

医療用内視鏡市場は、使いやすさの観点から、再利用可能内視鏡と使い捨て内視鏡に分類されます。2024年には、再利用可能内視鏡が市場を席巻しました。再利用可能内視鏡は、長年にわたり医療診断および手術の標準であり、徹底した洗浄と滅菌により複数回使用できるため、費用対効果に優れています。その耐久性と汎用性から、様々な専門分野で広く使用されています。

用途別に見ると、市場は消化管内視鏡検査、腹腔鏡検査、婦人科内視鏡検査、関節鏡検査、尿路鏡検査、気管支鏡検査、耳鼻咽喉科内視鏡検査、神経内視鏡検査などに区分されています。消化管内視鏡検査分野は2024年に市場シェアで最大を占めました。世界的に消化管疾患の件数が増加していること、そして低侵襲性の診断・治療技術への関心が高まっていることから、この分野における高度な内視鏡機器の需要が高まっています。

エンドユーザー別に見ると、市場は病院、専門クリニック、外来手術センター、診断センターに分類されます。病院セグメントは2024年に最大の市場シェアを占めました。病院は、充実したインフラ、熟練した人員、そして多くの患者数に対応できる能力により、医療用内視鏡市場における主要なエンドユーザーです。これらの施設では、消化器科、呼吸器科、泌尿器科、婦人科、一般外科など、幅広い科において内視鏡検査が行われています。

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模 | 144億8,723万米ドル |

| 2031年までの市場規模 | 224億6,707万米ドル |

| 世界のCAGR(2025年~2031年) | 6.5% |

| 履歴データ | 2021-2023 |

| 予測期間 | 2025~2031年 |

| 対象セグメント | 製品タイプ別

|

| 対象地域と国 | 北米

|

| 市場リーダーと主要企業の概要 |

|

「医療用内視鏡市場の規模と予測(2021〜2031年)」レポートでは、以下の分野を網羅した市場の詳細な分析を提供しています。

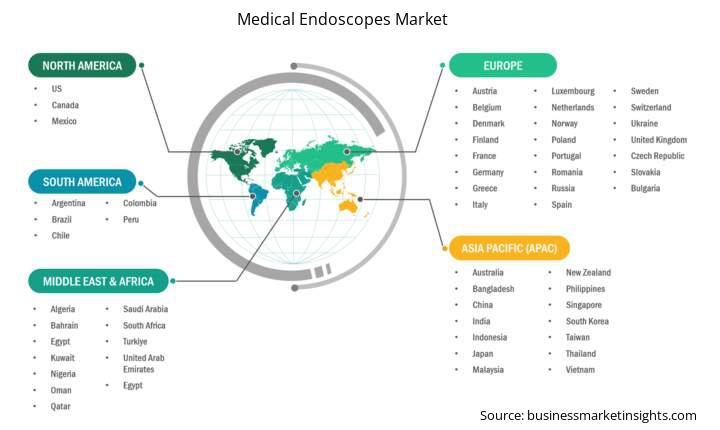

医療用内視鏡市場レポートの地理的範囲は、北米、アジア太平洋地域、欧州、中東・アフリカ、中南米の5つの地域に分かれています。アジア太平洋地域の医療用内視鏡市場は、予測期間中に大幅な成長が見込まれています。

アジア太平洋地域の医療用内視鏡市場は、中国、日本、韓国、インド、オーストラリア、ニュージーランド、インドネシア、マレーシア、フィリピン、シンガポール、タイ、ベトナム、台湾、バングラデシュ、その他アジア諸国に分類されます。この地域における内視鏡手術の需要増加は、定期的な診断介入を必要とする高齢化社会と並んで、消化器系、呼吸器系、泌尿器系の疾患の増加による負担増が要因となっています。急速な都市化、医療費の増加、低侵襲手術へのアクセス拡大が、市場の導入を加速させています。さらに、疾患の早期発見への意識の高まりと外来・日帰り手術への移行が、都市部の病院と地方の二次医療センターの両方で内視鏡技術の導入を促進しています。アジア太平洋地域の内視鏡市場は、医療システムが現代的で効率的な診断ソリューションによって高まる臨床需要に対応できるよう規模を拡大するにつれ、力強い成長が見込まれます。

医療用内視鏡市場は、主要な企業出版物、協会データ、データベースなどを含む一次調査および二次調査を経て、定性・定量データを収集することで評価されます。医療用内視鏡市場における主要な動向は以下のとおりです。

医療用内視鏡市場は2024年に144億8,723万米ドルと評価され、2031年までに224億6,707万米ドルに達すると予測されています。

当社のレポート「医療用内視鏡市場」によると、市場規模は2024年に144億8,723万米ドルと評価され、2031年までに224億6,707万米ドルに達すると予測されています。これは、予測期間中の年平均成長率(CAGR)約6.5%に相当します。

医療用内視鏡市場レポートは、通常、以下の主要セグメントをカバーしています。

過去の期間、基準年、予測期間は、市場調査レポートによって若干異なる場合があります。ただし、医療用内視鏡市場レポートの場合:

過去期間:2021~2023年基準年:2024年予測期間:2025~2031年医療用内視鏡市場には複数の主要企業が参入しており、それぞれが市場の成長と革新に貢献しています。主な企業には以下が含まれます。

オリンパス株式会社富士フイルムホールディングス株式会社ボストン・サイエンティフィックKarl Storz SE & Co. KGストライカー株式会社B. Braun SEHOYA株式会社アンビューA/Sジョンソン・エンド・ジョンソンメドトロニック医療用内視鏡市場レポートは、次のようなさまざまな利害関係者にとって価値があります。

本質的に、医療用内視鏡市場のバリュー チェーンに関与している、または関与を検討している人は誰でも、包括的な市場レポートに含まれる情報から利益を得ることができます。

日本

栃木県宇都宮市簗瀬1丁目28番7号 321-0934

グローバル

オフィス番号 1011、1 階、Farena Corporate Park、Magarpatta-Mundhwa Road、Pune - 411028、マハラシュトラ州、インド

Japan: +81-90-4000-4380, UK: +442030260021, US: +16467917070

sales@businessmarketinsights.com

無料サンプルを入手 医療用内視鏡 市場

無料サンプルを入手 医療用内視鏡 市場