腹腔鏡デバイス市場の展望(2021-2031年)

ページ数: 200 | レポートコード: BMIPUB00031631 | カテゴリ: ライフサイエンス

ページ数: 200 | レポートコード: BMIPUB00031631 | カテゴリ: ライフサイエンス

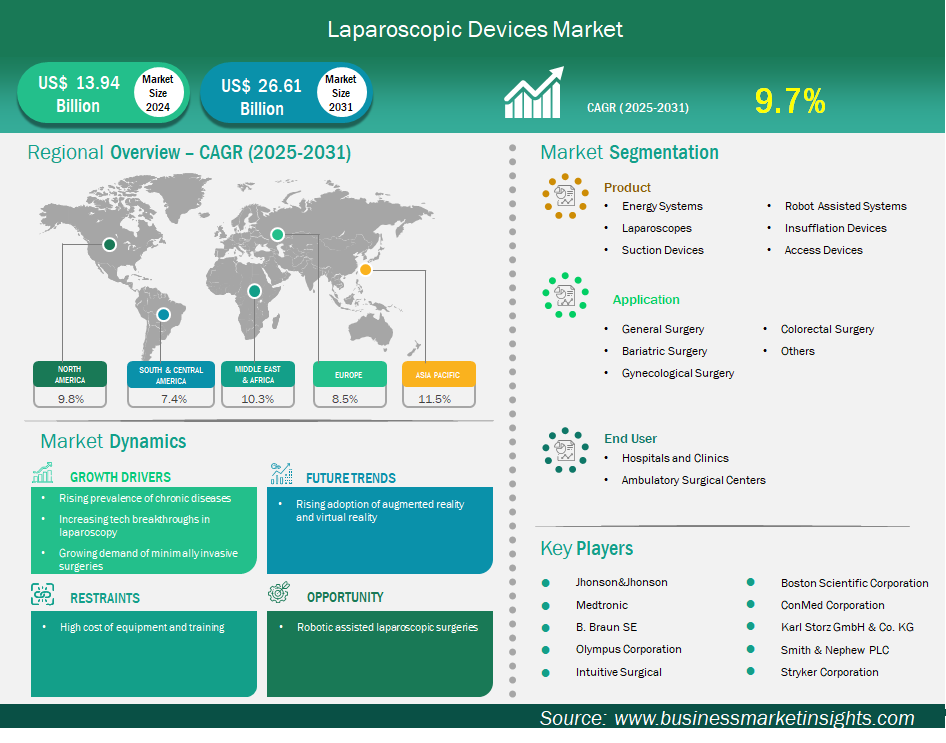

腹腔鏡装置の市場規模は、2024年の139億3,568万米ドルから2031年には266億970万米ドルに達すると予想されています。市場は2025年から2031年にかけて9.7%のCAGRを記録すると予測されています。

エグゼクティブサマリーと世界市場分析:

世界の腹腔鏡装置市場は、 慢性疾患の有病率上昇、腹腔鏡検査における技術革新の進展、そして低侵襲手術の需要増加に牽引され、大幅な成長を遂げています。腹腔鏡装置には、エネルギーシステム、腹腔鏡、吸引装置、ロボット支援システム、送気装置、アクセス装置が含まれます。低侵襲手術の需要が急増する中、メーカーは患者の利便性と治療効率を向上させる高度な腹腔鏡ソリューションを開発しています。したがって、世界の腹腔鏡装置市場の未来は、ロボット支援腹腔鏡ソリューションにかかっており、腹腔鏡検査のアクセス性と効率性を高め、世界中の患者の転帰を改善することが期待されます。

市場の主要な牽引力の一つは、慢性疾患の有病率の増加です。慢性疾患の有病率の増加は、しばしば外科的処置に至ります。この分野では、低侵襲アプローチがますます好まれる傾向にあります。したがって、慢性疾患の負担増大は、腹腔鏡手術装置市場を牽引しています。同様に、腹腔鏡手術における技術革新の進展も、腹腔鏡手術装置の需要増加に大きく貢献しています。これらの技術進歩は、精度の向上、視認性の向上、そして低侵襲で実施可能な処置の拡大をもたらし、腹腔鏡手術の普及を促進しています。

腹腔鏡装置市場分析の導出に貢献した主なセグメントは、製品、アプリケーション、およびエンドユーザーです。

腹腔鏡装置市場の推進要因と機会:

腹腔鏡デバイス市場の主な推進要因の1つは、外科的処置につながることが多い慢性疾患の有病率の増加です。このため、低侵襲アプローチがますます好まれるようです。たとえば、多くの慢性疾患の重大な危険因子である肥満の世界的発生率は増加し続けており、2025年までに1億6,700万人が過体重または肥満により健康状態が悪化すると推定されています。これは、腹腔鏡による肥満手術の必要性を直接刺激します。2023年3月から2024年2月にかけてサウジアラビアのジッダで実施された調査では、患者のほとんど(調査対象となった208人の患者のうち93.3%)が腹腔鏡下スリーブ状胃切除術(LSG)を受け、BMIが低下し、高血圧や糖尿病などの肥満の合併症が改善したことが説明されています。胆石の世界的有病率も増加しています。具体的には、2025 年 2 月に発表されたシステマティックレビューでは、胆石の有病率が 6.1% と推定されており、症状のある患者に対しては腹腔鏡下胆嚢摘出術という外科的切除が引き続きゴールドスタンダードとなっています。

さらに、2025年5月に発表された報告書では、腹腔鏡手術が主流となりつつあり、胆嚢摘出術の80%以上が腹腔鏡手術で行われていると報告されています。これにより、患者の外科的介入に対する負担が軽減され、回復期間が短縮され、合併症も減少しています。大腸がんもまた、腹腔鏡手術の大きな推進力となっています。2025年2月に発表されたGLOBOCAN 2022では、東地中海地域だけで53,941件以上の大腸がん新規症例が報告されています。一方、米国がん協会による米国の大腸がん推定では、米国における大腸がんの新規症例は107,320件以上、直腸がんの新規症例は46,950件となっています。

こうした高い発生率は、腹腔鏡下大腸手術の需要を押し上げており、2025年の市場レポートで指摘されているように、ロボット支援直腸切除術の進歩により手術精度が向上しています。低侵襲性の虫垂切除術への移行も顕著で、2025年1月の虫垂炎市場レポートでは、切開創の減少と回復の迅速化により、腹腔鏡下虫垂切除術の採用が増加していると指摘されています。これらの事例は、慢性疾患の負担の増大が、腹腔鏡手術とそれに必要な高度な機器の需要の高まりに直接つながることを如実に示しています。

RALS市場は、多くの専門分野で急速に標準となりつつあることから、今後も堅調に推移すると予想されます。2023年には一般手術の15%がロボット支援下となり、今後5年間で30%に達する見込みです。一方、甲状腺がん(38%)や前立腺がん(27.8%)といった一部の手術、そして大腸がんや心臓胸部外科では、導入が停滞しています。VATS(腹腔鏡手術)の利用が急速に増加していることに加え、人工知能(AI)などの様々な先進技術の統合により、AIが術前計画、リアルタイムの意思決定、術後分析を向上させるため、ロボット支援腹腔鏡手術の普及が加速するでしょう。

AI支援ロボット手術は、手術ミスの可能性を低減し、回復期間を短縮し、手術手順の強化と組織損傷の軽減により患者の転帰を改善します。Intuitive Surgical(da Vinci 5はリアルタイムのフォースフィードバックと多次元ビューを提供)やMedtronic(Hugoシステム)といった企業による更なる進歩は、ロボット支援腹腔鏡手術における高品質な新製品開発を後押ししています。患者の痛みの軽減、出血量の減少、入院期間の短縮、回復期間の短縮といったメリットをもたらす低侵襲手術への需要が全体的に高まっている傾向から、RALSは腹腔鏡手術機器におけるイノベーションと市場成長の有望な分野として確固たる地位を築いており、既に2,000以上の米国病院でロボット手術システムが活用されています。

腹腔鏡デバイスの市場規模とシェア分析

腹腔鏡デバイス市場は、製品別にエネルギーシステム、腹腔鏡、吸引装置、ロボット支援システム、送気装置、アクセス装置に分類されます。腹腔鏡セグメントは2024年以降、市場を牽引しました。このセグメントの主導的地位は、急速に標準治療となりつつある高解像度(HD)、3D、4K腹腔鏡の普及によってさらに強化されています。2023年後半のレポートで強調されているように、4Kカメラシステムの導入は、導入以来、外科用カメラ市場に「地殻変動」をもたらしました。コストは高くなるものの、従来のHDカメラの4倍の解像度を提供し、低侵襲手術における画質と精度を大幅に向上させています。オリンパス株式会社などの大手メーカーは、2021年という早い時期に新しい4K腹腔鏡システムを発売するなど、業界をリードしています。世界的な傾向として、病院や外来手術センターでは、より幅広い手術にこれらの高度なシステムを活用するケースが増えています。

アプリケーション別では、市場は一般外科、肥満外科、婦人科外科、結腸直腸外科、その他に分類されています。2024年には一般外科セグメントが最大の市場シェアを占めました。これは、腹腔鏡デバイスと器具が、低侵襲技術を用いた幅広い手術で現在一般的に使用されているためです。このセグメントが市場を支配しているのは主に、切開が小さい、術後疼痛が軽減、入院期間が短い、通常活動への早期復帰、感染性合併症の発生率が低いなど、腹腔鏡手術が開腹手術よりも患者にメリットをもたらすことが主な理由です。例えば、2025年2月にInternational Surgery Journalに掲載された研究では、腹腔鏡下虫垂切除術を受けた患者の平均入院日数は1.77日であるのに対し、開腹手術では7.73日であり、疼痛レベルが大幅に低下し(平均疼痛スコアは0日目で2.77対5.36)、通常活動への復帰が早かった(2.42日対5.15日)ことが実証されています。

エンドユーザー別に見ると、市場は病院・診療所と外来手術センターに分類されます。病院・診療所セグメントは2024年に最大の市場シェアを占めました。これは、あらゆる場所に病院が存在し、ロボット支援腹腔鏡システムの導入が進んでいることによるもので、病院・診療所が新技術、専門医療、そしてエビデンスに基づく実践によって腹腔鏡手術の進歩を促進する最前線に立っていることを示しています。

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模 | 139億4000万米ドル |

| 2031年までの市場規模 | 266億1000万米ドル |

| 世界のCAGR(2025年~2031年) | 9.7% |

| 履歴データ | 2021-2023 |

| 予測期間 | 2025~2031年 |

| 対象セグメント | 製品別

|

| 対象地域と国 | 北米

|

| 市場リーダーと主要企業の概要 |

|

腹腔鏡デバイス市場レポートの対象範囲と成果物

「腹腔鏡装置市場規模と予測(2021〜2031年)」レポートは、以下の分野をカバーする市場の詳細な分析を提供します。

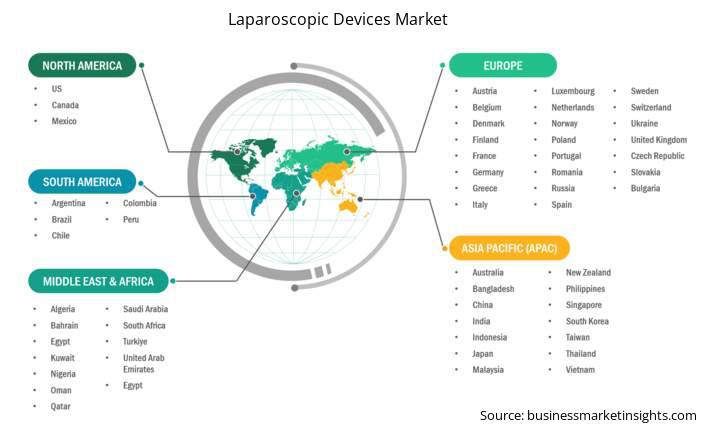

腹腔鏡装置市場レポートの地理的範囲は、北米、アジア太平洋地域、欧州、中東・アフリカ、中南米の5つの地域に分かれています。アジア太平洋地域の腹腔鏡装置市場は、予測期間中に大幅な成長が見込まれています。

アジア太平洋地域の腹腔鏡装置市場は、中国、日本、インド、韓国、オーストラリア、バングラデシュ、ニュージーランド、フィリピン、シンガポール、インドネシア、台湾、マレーシア、ベトナム、およびその他のアジア太平洋諸国で構成されています。中国やインドなどの国では、腹腔鏡手術が急増しています。この増加は、外科手術能力、ロボットシステム、および地域全体での現役外科医向けのトレーニングプログラムの改善によってさらに推進されています。韓国、シンガポール、オーストラリアは、上記の外科手術の進歩に加えて、臨床診療へのロボットシステムの導入をリードしています。インドを含む他の特定の国では、腹腔鏡手術技術を採用するための一般外科医の正式なトレーニングが決定的ではなく(研修医に限定されている)、MISサービスの導入が遅れている可能性があります。肥満手術に関しては、人口内で肥満率が拡大し続けているため、APAC地域では手術が大幅に増加し続けています。たとえば、IFSO グローバル レジストリ レポート (2023 年までのデータ) では、世界中で実施された肥満治療の件数がかなり多いことが報告されています。また、アジア太平洋諸国もその件数に大きく貢献しています。

手術件数は増加傾向にあり、スリーブ状胃切除術が最も一般的です。例えば、2024年のアジアにおける肥満手術研究に関する文献分析では、手術件数が大幅に増加していることが示されており、これは手術件数の増加を反映しています。アジア太平洋地域の一般外科では、低侵襲手術がますます主流となっています。腹腔鏡手術やロボット支援手術の普及は、様々な専門分野で顕著です。例えば韓国では、ロボットによる甲状腺摘出術と大腸手術が、2023年に実施されたMIS手術全体の25.42%以上を占めました。日本で実施された低侵襲腹部手術全体の75.74%以上で、再利用可能または使い捨ての手術器具が使用されており、その必要性が強調されています。さらに、インドでは、複雑な婦人科および腫瘍学的なMIS症例の90.65%以上が三次医療機関で行われており、この主要セグメントの成長を牽引する上で医療機関の不可欠な役割が強調されています。経済成長、医療費の増加、そして人口動態の変化が相まって、腹腔鏡デバイス市場は引き続き成長を続けており、アジア太平洋地域は世界の透析業界で最も急速に成長している地域の一つとなっています。

腹腔鏡デバイス市場 調査レポートガイダンス

腹腔鏡装置市場のニュースと主な開発:

腹腔鏡装置市場は、主要な企業出版物、協会データ、データベースなどを含む一次調査および二次調査を経て、定性・定量データを収集することで評価されます。腹腔鏡装置市場における主要な動向は以下のとおりです。

参照した主な情報源:

腹腔鏡装置市場は2024年に139.4億米ドルと評価され、2031年までに266.1億米ドルに達すると予測されています。

当社のレポート「腹腔鏡装置市場」によると、市場規模は2024年に139.4億米ドルと評価され、2031年までに266.1億米ドルに達すると予測されています。これは、予測期間中の年平均成長率(CAGR)約9.7%に相当します。

腹腔鏡装置市場レポートは、通常、以下の主要セグメントをカバーしています。

過去の期間、基準年、予測期間は、市場調査レポートによって若干異なる場合があります。ただし、腹腔鏡装置市場レポートの場合:

過去期間:2021~2023年基準年:2024年予測期間:2025~2031年腹腔鏡装置市場には複数の主要企業が参入しており、それぞれが市場の成長と革新に貢献しています。主な企業には以下が含まれます。

Medtronic Plc、Johnson & Johnson、Olympus Corp、Stryker Corp、Karl Storz SE & Co KGBoston Scientific Corp、B Braun SES、Smith & Nephew Plc、Conmed Corp、Intuitive Surgical Inc腹腔鏡装置市場レポートは、次のようなさまざまな利害関係者にとって価値があります。

本質的に、腹腔鏡装置市場のバリュー チェーンに関与している、または関与を検討している人は誰でも、包括的な市場レポートに含まれる情報から利益を得ることができます。

日本

栃木県宇都宮市簗瀬1丁目28番7号 321-0934

グローバル

オフィス番号 1011、1 階、Farena Corporate Park、Magarpatta-Mundhwa Road、Pune - 411028、マハラシュトラ州、インド

Japan: +81-90-4000-4380, UK: +442030260021, US: +16467917070

sales@businessmarketinsights.com

無料サンプルを入手 腹腔鏡デバイス 市場

無料サンプルを入手 腹腔鏡デバイス 市場