乗用車パワートレイン市場の展望(2021~2031年)

ページ数: 200 | レポートコード: BMIPUB00031702 | カテゴリ: 自動車・輸送

乗用車パワートレイン市場の展望(2021~2031年)

ページ数: 200 | レポートコード: BMIPUB00031702 | カテゴリ: 自動車・輸送

乗用車パワートレイン 市場

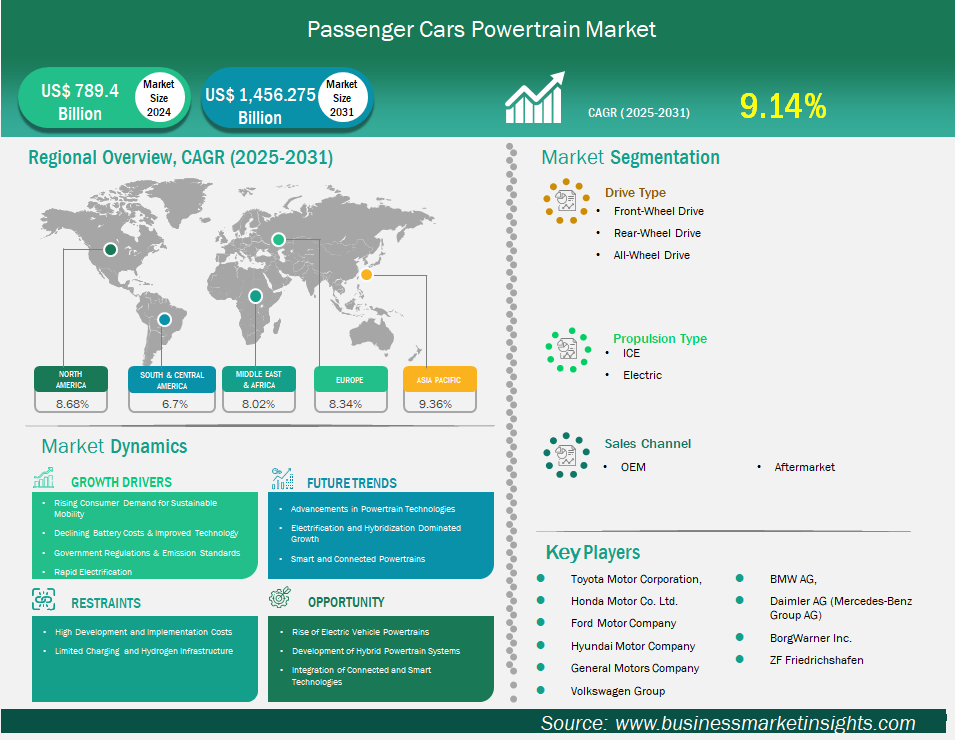

乗用車パワートレイン市場規模は、2024年の7,894億米ドルから2031年には1兆4,562.7億米ドルに達すると予想されています。市場は2025年から2031年にかけて9.14%のCAGRを記録すると予測されています。

自動車メーカーが電動化、持続可能性、そして先進的な推進技術への移行を加速させる中、世界の乗用車パワートレイン市場は劇的な変革期を迎えています。世界各国政府が排出ガス規制を強化し、クリーンモビリティへのインセンティブを提供する中、自動車メーカーは電気自動車およびハイブリッド車のパワートレインの開発に多額の投資を行っています。この移行は、高電圧アーキテクチャ、高度なバッテリー管理システム、そして性能、効率性、そしてコネクティビティを向上させる統合型スマートテクノロジーといった技術革新によってさらに支えられています。内燃機関(ICE)は、特に電気自動車(EV)インフラが未発達な地域など、一部の地域では依然として重要な役割を果たしていますが、長期的な見通しは明らかに電動ソリューションに有利です。

地域的なダイナミクスも大きく、アジア太平洋地域、特に中国とインドは、都市化の進展と政府の支援政策により、主要な成長市場として台頭しています。トヨタ、フォルクスワーゲン、ヒュンダイといった大手自動車メーカーに加え、ボルグワーナーやZFフリードリヒスハーフェンといったパワートレイン専門メーカーも、イノベーションと市場拡大を牽引しています。しかしながら、業界は高額な開発コスト、堅牢な充電インフラの必要性、サプライチェーンの複雑さといった課題に直面しています。こうした課題にもかかわらず、乗用車用パワートレイン市場は、電動化、ハイブリッド化、スマートテクノロジーを筆頭に、力強い成長が見込まれています。

乗用車パワートレイン市場分析の導出に貢献した主なセグメントは、駆動タイプ、推進力、販売チャネル、および地理です。

世界各国の政府は、気候変動対策と大気質改善のため、自動車の排出ガス規制をますます強化しています。欧州のユーロ7規制や米国の企業平均燃費基準(CAFE)など、これらの規制は、自動車メーカーに電気自動車やハイブリッド車への移行を加速させるよう迫っています。さらに、多くの政府は、消費者の電気自動車購入を促進するため、税額控除や補助金といった多額の財政的インセンティブを提供しており、これらの先進的なパワートレインへの需要を直接的に刺激しています。

パワートレイン技術の継続的な革新は、市場成長の主な原動力です。バッテリーのエネルギー密度、充電速度、そして電気モーターの効率性が大幅に向上したことで、EVはより実用的になり、より幅広い消費者層にとって魅力的なものとなっています。特に重要なのは、EVの中で最も高価な部品であるリチウムイオン電池パックのコストが着実に低下していることです。この傾向により、EVの初期費用は内燃機関(ICE)のコストに近づきつつあり、これはEVの普及を促進する重要な要素となっています。

駆動方式別に見ると、前輪駆動(FWD)、後輪駆動(RWD)、全輪駆動(AWD)があり、乗用車市場の成長は、消費者の嗜好の変化、車両セグメントのトレンド、そして技術の進歩と密接に関連しています。FWDは、特にハッチバック、セダン、コンパクトSUVにおいて、世界で最も普及している駆動方式です。その人気は、コスト効率、燃費、そしてパッケージングの利点によって推進されており、都市部やファミリー向けの車両に最適です。

駆動方式別に見ると、乗用車市場はダイナミックな変化を経験しており、内燃機関(ICE)車と電気自動車(EV)はともに、軌道は大きく異なるものの、力強い成長を見せています。ICE車は世界の乗用車販売において引き続き優位を占めており、特にアジア太平洋地域は2024年に最大の市場シェアを獲得し、引き続き力強い成長を維持すると予測されています。

販売チャネル別では、工場装着部品と新車販売を担うOEMチャネルが、市場全体の価値を引き続き大きく占めています。OEMチャネルの成長は、世界的な自動車生産台数の増加、電気自動車やハイブリッド車への消費者嗜好の高まり、そしてコネクテッドカー・エコシステムの拡大に牽引されています。交換部品、アクセサリー、メンテナンス、アップグレードを含む乗用車アフターマーケットも、力強く持続的な成長を遂げています。主な成長要因としては、車両の老朽化、車両寿命の延長、環境意識の高まり、カスタマイズのトレンド、そして電気自動車への移行などが挙げられます。

地域別に見ると、乗用車市場は堅調な成長を遂げていますが、経済発展、都市化、政府の政策、そして消費者嗜好の変化によって地域によって成長の度合いは異なります。アジア太平洋地域は、中国、インド、日本が牽引する最大かつ最も急速に成長している乗用車市場です。インドネシア、ベトナム、フィリピンなどの東南アジア諸国でも、所得の向上と都市化により需要が急増しています。

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模 | 7,894億米ドル |

| 2031年までの市場規模 | 1兆4,562億7,500万米ドル |

| 世界のCAGR(2025年~2031年) | 9.14% |

| 履歴データ | 2021-2023 |

| 予測期間 | 2025~2031年 |

| 対象セグメント | ドライブタイプ別

|

| 対象地域と国 | 北米

|

| 市場リーダーと主要企業の概要 |

|

「乗用車パワートレイン市場の展望(2021~2031年)」レポートでは、以下の分野を網羅した市場の詳細な分析を提供しています。

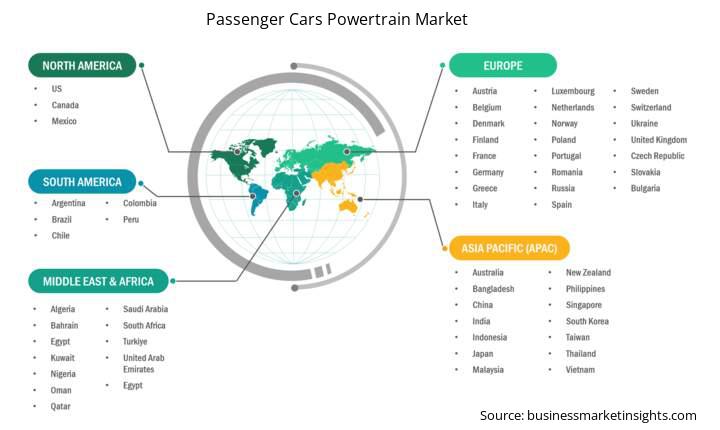

乗用車パワートレイン市場レポートの地理的範囲は、北米、アジア太平洋地域、欧州、中東・アフリカ、中南米の5つの地域に分かれています。アジア太平洋地域の乗用車パワートレイン市場は、予測期間中に大幅な成長が見込まれています。

アジア太平洋地域の乗用車パワートレイン市場は、中国、日本、韓国、インド、オーストラリア、ニュージーランド、インドネシア、マレーシア、フィリピン、シンガポール、タイ、ベトナム、台湾、バングラデシュに区分されています。アジア太平洋地域(APAC)は、世界の乗用車パワートレイン市場において、数量ベースで市場を席巻するだけでなく、今後数年間で最高かつ最速の成長率を達成すると見込まれています。この驚異的な成長は、政府の積極的な取り組み、製造力、そして急成長する消費者需要という強力な組み合わせによって推進される、多面的な現象です。

アジア太平洋地域では、積極的な政府政策と補助金、製造とサプライチェーンの優位性、都市化の進展、経済成長などにより、乗用車パワートレイン市場が大幅に成長しています。

中国は依然として比類のないリーダーであり続けています。中国市場は、BYD、Nio、XPengなどの国内ブランドと国際的な大手企業の間で熾烈な競争が繰り広げられており、急速なイノベーションと、消費者が利用できるEVモデルの多様化につながっています。

インドは新たな成長のフロンティアです。現在は内燃機関車が主流ですが、乗用EV市場は新モデルの発売と消費者の認知度の高まりに牽引され、低いベースから爆発的な成長を遂げています。

日本や韓国といった成熟市場は、高効率ハイブリッドシステムや最先端のBEV技術を通じて技術革新を牽引しています。タイ、インドネシア、ベトナムといった他のASEAN諸国も、次なる成長の波として台頭しています。政府による支援と、中国、日本、韓国の大手自動車メーカーからの投資により、この地域は手頃な価格のEVセグメントにおける市場シェアを争う重要な激戦区となりつつあります。

乗用車パワートレイン市場は、主要な企業出版物、協会データ、データベースなどを含む一次調査および二次調査に基づく定性・定量データの収集によって評価されます。乗用車パワートレイン市場における主要な動向は以下のとおりです。

乗用車パワートレイン市場は2024年に7,894億米ドルと評価され、2031年までに1兆4,562億7,500万米ドルに達すると予測されています。

当社のレポート「乗用車パワートレイン市場」によると、市場規模は2024年に7,894億米ドルと評価され、2031年までに1兆4,562億7,500万米ドルに達すると予測されています。これは、予測期間中の年平均成長率(CAGR)約9.14%に相当します。

乗用車パワートレイン市場レポートは、通常、以下の主要セグメントをカバーしています。

過去の期間、基準年、予測期間は、市場調査レポートによって若干異なる場合があります。ただし、乗用車パワートレイン市場レポートの場合:

過去期間:2021~2023年基準年:2024年予測期間:2025~2031年乗用車パワートレイン市場には複数の主要プレーヤーが存在し、それぞれが市場の成長と革新に貢献しています。主なプレーヤーには以下が含まれます。

トヨタ自動車株式会社、本田技研工業株式会社、フォード・モーター・カンパニー、現代自動車株式会社、ゼネラルモーターズ株式会社、フォルクスワーゲングループ、BMW AG、ダイムラーAG(メルセデス・ベンツグループAG)、ボルグワーナー株式会社、ZFフリードリヒスハーフェンAG乗用車パワートレイン市場レポートは、次のようなさまざまな利害関係者にとって価値があります。

基本的に、乗用車パワートレイン市場のバリュー チェーンに関与している、または関与を検討しているすべての人が、包括的な市場レポートに含まれる情報から利益を得ることができます。

乗用車パワートレイン 市場

日本

栃木県宇都宮市簗瀬1丁目28番7号 321-0934

グローバル

オフィス番号 1011、1 階、Farena Corporate Park、Magarpatta-Mundhwa Road、Pune - 411028、マハラシュトラ州、インド

Japan: +81-90-4000-4380, UK: +442030260021, US: +16467917070

sales@businessmarketinsights.com

無料サンプルを入手

無料サンプルを入手