大型商用車パワートレイン市場の展望(2021~2031年)

ページ数: 200 | レポートコード: BMIPUB00031704 | カテゴリ: 自動車・輸送

大型商用車パワートレイン市場の展望(2021~2031年)

ページ数: 200 | レポートコード: BMIPUB00031704 | カテゴリ: 自動車・輸送

大型商用車パワートレイン 市場

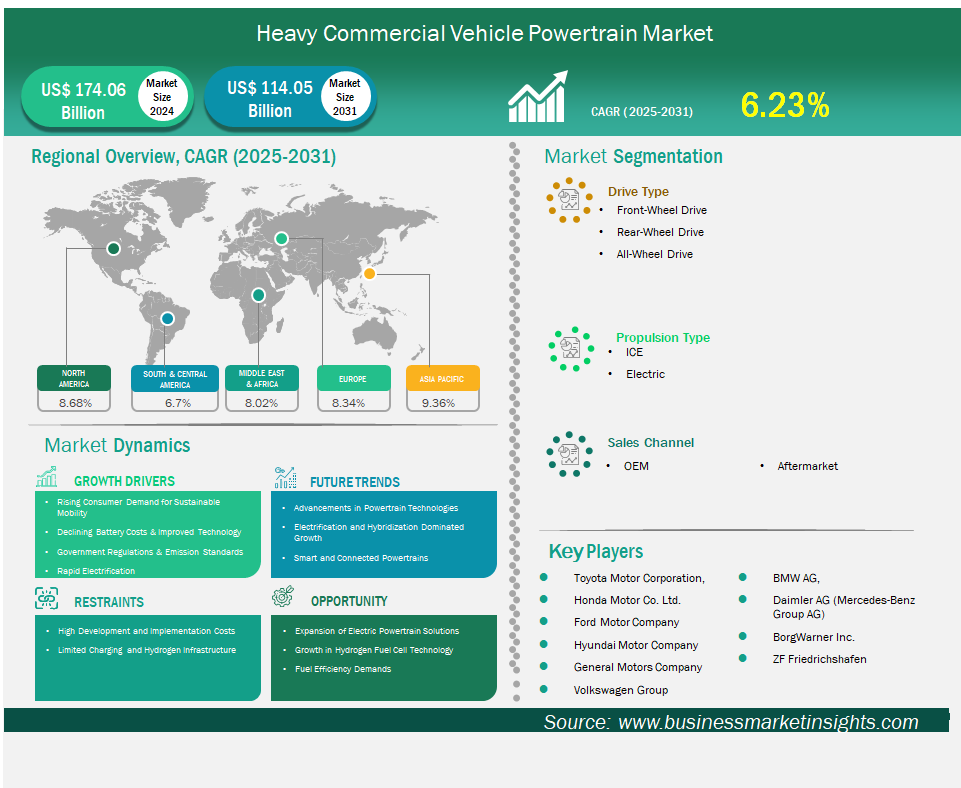

大型商用車のパワートレイン市場規模は、2024年の1,140.5億米ドルから2031年には1,740.6億米ドルに達すると予想されています。市場は2025年から2031年にかけて6.23%のCAGRを記録すると予測されています。

世界の大型商用車 (HCV) パワートレイン市場は、従来の内燃機関 (ICE) の優位性から、電動化と代替燃料によって形成される未来へと移行し、大きな変革を遂げつつあります。

この進化は、主に世界的な排出規制の厳格化、燃費向上の必要性、eコマースと物流セクターの急成長、インフラの大幅な整備、そして継続的な技術進歩によって推進されています。市場は熾烈な競争を繰り広げており、大手OEMはよりクリーンで効率的なパワートレインの研究開発に多額の投資を行っており、アフターマーケットは既存車両のメンテナンスにおいて重要な役割を果たしています。

アジア太平洋地域は、世界の大型商用車(HCV)パワートレイン市場をリードする地域であり、市場シェアでもトップの地位を維持すると予想されています。この地域のダイナミクスは、力強い経済成長、大規模なインフラ整備、急成長するeコマースセクター、そしてますます厳しくなる環境規制といった、独特の組み合わせによって形成されています。

ヨーロッパは、厳しい環境規制を特徴とする大型商用車 (HCV) パワートレイン市場において、成熟しつつも非常にダイナミックな地域として位置づけられています。

北米は、大型商用車 (HCV) パワートレインにとって重要な進化する市場であり、大型トラック (特にピックアップ トラックとクラス 8) に対する強い需要、既存のディーゼル車群の堅調な構成、および電化と代替燃料への移行の加速という独自の特徴を備えています。

大型商用車パワートレイン市場分析の導出に貢献した主なセグメントは、駆動タイプ、推進力、販売チャネル、および地理です。

世界各国政府は、大気汚染と気候変動に対抗するために、より厳しい排出基準(例:Euro 7、CARB 規制)を導入しており、メーカーはよりクリーンなパワートレイン技術の革新を迫られています。

燃料費の高騰により、より燃費の良いパワートレインが必要となり、先進の ICE 技術 (ターボチャージング、直噴) の採用と、電気およびハイブリッド ソリューションへの移行が促進されます。

駆動方式は、前輪駆動(FWD)、後輪駆動(RWD)、全輪駆動(AWD)の3種類があります。大型商用車市場において、RWDは最も普及し、最も主流となっている駆動方式です。この構成は、ほとんどの大型トラック、バス、その他の大型商用車で標準となっています。加速時に重量が後輪に移動するため、RWDは優れたトラクションを発揮し、重い荷物を効率的に移動させることができます。

推進力別では、内燃機関(ICE)がHCV市場において最大のシェア(2024年には自動車パワートレイン市場の約80%を占める)を占めており、主にディーゼルエンジンが採用されています。この優位性は、実証済みの信頼性、広範な燃料供給インフラ、そして重量物や長距離走行における確立された性能によるものです。しかしながら、排出ガス規制と電動化の推進により、そのシェアは低下傾向にあります。バッテリー式電気自動車(BEV)は、HCVの中で最も急速に成長するセグメントになると予想されています。排気ガスゼロ、運用コスト(燃料費とメンテナンス費)の低減、そして政府の優遇措置が、このセグメントの成長を牽引しています。短距離輸送や都市部配送に最適です。OEMによる多額の投資が見込まれています(例:ダイムラートラックのモジュラー式電動パワートレインを搭載した新型大型電気トラック)。

販売チャネル別では、OEMがHCVパワートレイン市場を支配しており、統合パワートレインを搭載した全く新しい車両の販売を担っています。OEMは、規制や顧客の要求を満たすため、特に電動化において先進技術への投資と統合の最前線に立っています。このセグメントは、2024年の自動車パワートレイン市場全体における最大のシェアを占めました。アフターマーケットの成長は、既存のHCV車両の規模と年数に関連します。電動化は、EVパワートレイン専用部品、診断、バッテリー修理/交換サービスといったアフターマーケットにおける新たな機会を生み出しています。

地理的に見ると、アジア太平洋地域は世界のHCV市場で最大かつ最も優位な地域であり、急速な工業化、都市化、電子商取引のブーム、EVに対する政府の強力な支援(特に中国とインド)に牽引されて、電気商用車の導入をリードしています。

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模 | 1,140.5億米ドル |

| 2031年までの市場規模 | 1,740億6,400万米ドル |

| 世界のCAGR(2025年~2031年) | 6.23% |

| 履歴データ | 2021-2023 |

| 予測期間 | 2025~2031年 |

| 対象セグメント | ドライブタイプ別

|

| 対象地域と国 | 北米

|

| 市場リーダーと主要企業の概要 |

|

「大型商用車パワートレイン市場の展望(2021~2031年)」レポートでは、以下の分野を網羅した市場の詳細な分析を提供しています。

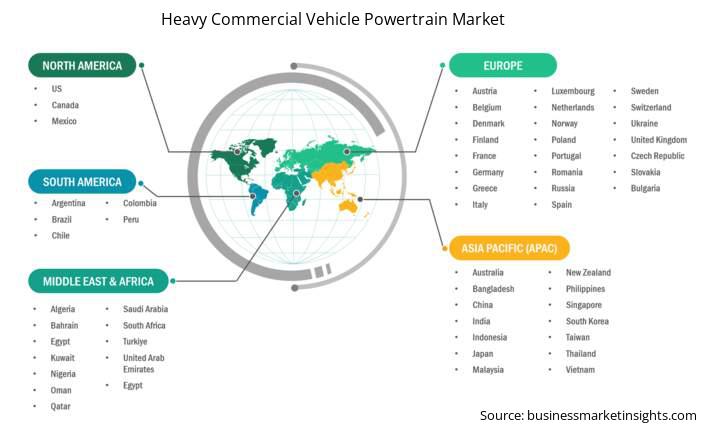

大型商用車パワートレイン市場レポートの地理的範囲は、北米、アジア太平洋地域、欧州、中東・アフリカ、中南米の5つの地域に分かれています。アジア太平洋地域の大型商用車パワートレイン市場は、予測期間中に大幅な成長が見込まれています。

大型商用車(LCV)パワートレイン市場は、経済、規制、物流といった固有の要因によって、地域間で大きな格差が生じています。アジア太平洋地域(APAC)は、世界の大型商用車(HCV)市場において明確な先駆者であり、HCVパワートレイン技術の発展において重要な役割を果たしています。このリーダーシップは、力強い経済成長、大規模なインフラプロジェクト、eコマースの急速な成長、そしてますます厳格化する環境規制の組み合わせによって推進されています。

ヨーロッパは、大型商用車(HCV)パワートレイン市場において、成熟しつつも非常にダイナミックな市場を形成しています。厳格な環境基準、脱炭素化への強いコミットメント、そしてゼロエミッション輸送ソリューションへの官民による多額の投資が特徴です。ヨーロッパは、世界でも最も厳しい排出ガス規制を有しています。2024年に合意され、2028年5月29日までに新型HCVモデル(および2029年5月29日までに新規登録されるすべての車両)に適用されるEuro 7規制は、この市場を牽引する大きな要因となっています。

北米は、大型商用車 (HCV) パワートレインにとって重要かつ急速に進化する市場であり、大型トラック (特にピックアップ トラックとクラス 8 車両) の需要が堅調であること、既存のディーゼル車群が充実していること、そして電化と代替燃料ソリューションへの急速な移行が特徴となっています。

一方、中南米、中東・アフリカ(MEA)では、それぞれ独自の成長要因、課題、そして進化する技術導入パターンを持つ、多様な大型商用車(HCV)パワートレイン市場が展開されています。HCVを含む中南米の商用車市場は、インフラ投資、鉱業開発と輸出、複合輸送プロジェクト、そしてeコマースの拡大に牽引され、成長を遂げています。MEAの商用車市場は、物流、建設、廃棄物管理、石油化学といった業界における需要の増加によって牽引されています。大型商用車は、大規模インフラプロジェクトへの投資増加により、存在感を高めています。

大型商用車パワートレイン市場は、主要な企業出版物、協会データ、データベースなどを含む一次調査および二次調査を経て、定性・定量データを収集することで評価されます。大型商用車パワートレイン市場における主要な動向は以下のとおりです。

大型商用車のパワートレイン市場は2024年に1,140.5億米ドルと評価され、2031年までに1,740.64億米ドルに達すると予測されています。

当社のレポート「大型商用車のパワートレイン市場」によると、市場規模は2024年に1,140.5億米ドルと評価され、2031年までに1,740.64億米ドルに達すると予測されています。これは、予測期間中のCAGR約6.23%に相当します。

大型商用車パワートレイン市場レポートは、通常、以下の主要セグメントをカバーしています。

過去の期間、基準年、予測期間は、市場調査レポートによって若干異なる場合があります。ただし、大型商用車パワートレイン市場レポートの場合:

過去期間:2021~2023年基準年:2024年予測期間:2025~2031年大型商用車パワートレイン市場には、複数の主要プレーヤーが存在し、それぞれが市場の成長と革新に貢献しています。主なプレーヤーには以下が含まれます。

トヨタ自動車株式会社、本田技研工業株式会社、フォード・モーター・カンパニー、現代自動車株式会社、ゼネラルモーターズ株式会社、フォルクスワーゲングループ、BMW AG、ダイムラーAG(メルセデス・ベンツグループAG)、ボルグワーナー株式会社、ZFフリードリヒスハーフェンAG大型商用車パワートレイン市場レポートは、次のようなさまざまな利害関係者にとって価値があります。

基本的に、大型商用車のパワートレイン市場のバリュー チェーンに関与している、または関与を検討している人は誰でも、包括的な市場レポートに含まれる情報から利益を得ることができます。

大型商用車パワートレイン 市場

日本

栃木県宇都宮市簗瀬1丁目28番7号 321-0934

グローバル

オフィス番号 1011、1 階、Farena Corporate Park、Magarpatta-Mundhwa Road、Pune - 411028、マハラシュトラ州、インド

Japan: +81-90-4000-4380, UK: +442030260021, US: +16467917070

sales@businessmarketinsights.com

無料サンプルを入手

無料サンプルを入手