がん標的治療市場の展望(2021~2031年)

ページ数: 200 | レポートコード: BMIPUB00031706 | カテゴリ: ライフサイエンス

がん標的治療市場の展望(2021~2031年)

ページ数: 200 | レポートコード: BMIPUB00031706 | カテゴリ: ライフサイエンス

がん標的治療 市場

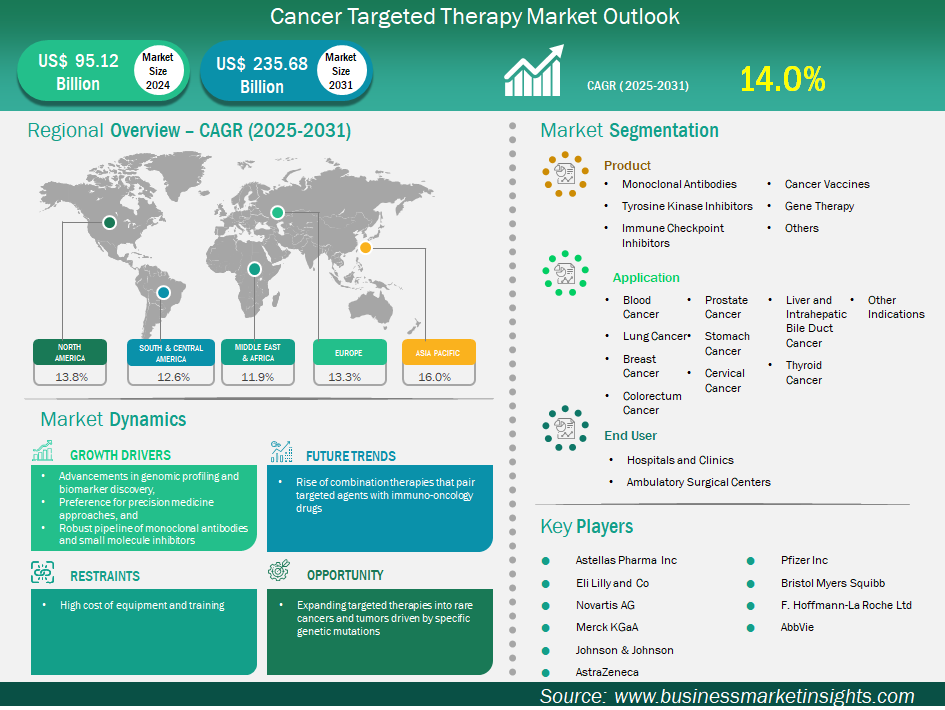

がん標的治療市場規模は、2024年の951億2,020万米ドルから2031年には2,356億8,029万米ドルに達すると予想されています。市場は2025年から2031年にかけて14.0%のCAGRを記録すると予測されています。

世界のがん標的療法市場は、 ゲノムプロファイリングとバイオマーカー発見の進歩、精密医療への関心の高まり、そしてモノクローナル抗体と低分子阻害剤の充実したパイプラインに牽引され、大きな成長を遂げています。がん標的療法には、モノクローナル抗体、チロシンキナーゼ阻害剤、免疫チェックポイント阻害剤、がんワクチン、遺伝子治療などが含まれます。標的薬は、がん細胞を破壊するか、増殖を遅らせることで、がん細胞の増殖を抑制します。現在、標的療法は従来の化学療法と併用されています。これは、がん細胞の増殖を促進する異常タンパク質(HER2など)の作用を阻害するのに役立ちます。

標的療法は、アベマシクリブ、アド-トラスツズマブ・エムタンシン、パルボシクリブ、トラスツズマブなどに分類されます。トラスツズマブ(ハーセプチン)またはラパチニブ(タイカーブ)は、乳がんの検査でHER2が過剰に検出された女性患者に処方されます。カドサイラ、アフィニトール/アフィニトール・ディスパーズ/ゾートレス、リムパーザなどは、重要な標的療法製品の一部です。2023年8月、米国食品医薬品局(FDA)は、HER2遺伝子に特定の変異を有する成人の非小細胞肺がん患者に対して、トラスツズマブ・デルクステカン(エンハーツ)を承認しました。これは、HER2変異肺がんに対する最初の標的療法と考えられています。標的療法は、先進国および新興国において、がん治療において顕著な注目を集めています。新製品の発売や膨大な数の医薬品の利用可能性により、標的療法分野はがん治療薬市場で大きなシェアを占めると予想されています。

がん標的治療市場分析の導出に貢献した主なセグメントは、治療の種類、適応症、流通チャネルです。

ゲノムプロファイリングとバイオマーカー発見の出現は、がん標的治療市場の成長を強力に促進し、がんの診断、層別化、そして治療方法を変革しています。がん治療において、画一的なアプローチから、個々の腫瘍の分子ドライバーに関する詳細な分子情報に基づくプレシジョン・メディシン(精密医療)への移行が急速に進んでいます。次世代シーケンシング(NGS)、全エクソームシーケンシング、そしてリキッドバイオプシーにより、科学者や臨床医は、様々なレベルの特異性を持つ、あるいは既存または開発中の他の治療法の標的となる、多くの実用的な遺伝子変異(例:EGFR、ALK、KRAS、BRAF、HER2)を発見することが可能になりました。

これらの発見により、健康な組織を損傷することなくがんドライバーカスケードを阻害し、理論的には毒性を低減し、全体的な有効性を向上させることを目的とした、新しいクラスの標的薬(チロシンキナーゼ阻害剤(TKI)、モノクローナル抗体、抗体薬物複合体(ADC)など)の医薬品開発システムが開拓されました。バイオマーカーの臨床的意義も、単に治療法の選択をサポートすることから拡大しており、バイオマーカーは、疾患の進行に関する洞察(循環腫瘍DNA(ctDNA)など)、治療耐性の発生予測、または併用療法の適格性に関するガイダンスを提供するためによく使用されます。さらに、FDAやEMAなどの規制当局は、バイオシミラーを通じてバイオマーカー主導の治療薬の開発ガイダンスと承認をますます提供しています。前述の小規模なステージ1試験から、がんの種類のみではなく、事前に決定された遺伝子変異に基づいた患者集団の治療に関連する薬剤の承認である、腫瘍に依存しない適応症が開発されました。

特定の遺伝子変異に基づく標的療法を希少がんや腫瘍に拡大することは、がん標的療法分野における大きな成長機会です。標的療法の開発は、歴史的に肺がん、乳がん、大腸がんといった罹患率の高いがんにおいて行われてきました。これらのがんには、変異の特徴が明確に解明された患者集団が多く、研究および臨床試験の費用が正当化されるからです。ゲノムシーケンシングと分子診断の進歩により、より頻度の低い、さらには極めて希少な腫瘍種においても、治療に有効な変異が発見され、これまで知られていなかった新たな治療標的が特定されています。

胆管癌、消化管間質腫瘍(GIST)、未分化甲状腺癌、特定の肉腫など、いくつかの腫瘍には、FGFR2融合遺伝子、NTRK遺伝子融合遺伝子、RET遺伝子変異、KIT/PDGFRA遺伝子変異など、直接標的とすることができる変異が明確に解明されています。マイクロサテライト不安定性(MSI-H)やTMB(TMB)の高い腫瘍への使用が承認されているTRK阻害剤やチェックポイント阻害剤といった、腫瘍にとらわれない治療法の開発は、がんがどの組織から発生したかではなく、遺伝子プロファイルに基づいて治療できることを示しています。実際、これらの開発を促進するための規制上の経路が整備されており、加速経路や希少疾病用医薬品の指定などがあり、製薬会社がより小規模な患者集団向けの治療法を追求するよう促しています。

治療の種類別に、がん標的治療市場は、モノクローナル抗体、チロシンキナーゼ阻害剤、免疫チェックポイント阻害剤、がんワクチン、遺伝子治療などに分類されています。2024年には、モノクローナル抗体セグメントが市場を支配しました。 モノクローナル抗体(mAbs)は、がん細胞上の標的抗原に特異的に結合し、健康な組織へのダメージを最小限に抑える能力があるため、がん標的治療市場の主要カテゴリとなっています。特に、トラスツズマブ、ベバシズマブ、リツキシマブなどの薬剤は、乳がん、大腸がん、肺がんなどのがんの治療に一般的に使用されており、この分野の標準となっています。mAbsは、その幅広い用途や、抗体薬物複合体などの既存および新しいがん治療との併用などにより、がん標的治療の中核的な広範なカテゴリであり続けています。

適応症別に見ると、市場は血液がん、肺がん、乳がん、大腸がん、前立腺がん、胃がん、子宮頸がん、肝臓および肝内胆管がん、甲状腺がん、その他の適応症に分類されています。2024年には肺がんセグメントが最大の市場シェアを占めました。 肺がんは、遺伝子変異(EGFR、ALK、ROS1など)の発生率が高いため、引き続き最も重要な適応症の1つであり、依然としてがん標的療法の最大のセグメントです。非小細胞肺がん(NSCLC)としてサブグループ分けされる肺がん患者の生存率と生活の質は、標的療法の使用により劇的に改善しました。標的療法で治療されるこのカテゴリーのがんは、バイオマーカー検査がより日常的になり、適格患者が増え続けるにつれて成長を続け、時間の経過とともに肺がんはこの標的療法市場セグメントの主要なカテゴリーとして維持されます。

流通チャネル別に見ると、市場は病院薬局、小売薬局、オンラインストアに分類されます。病院薬局セグメントは2024年に市場最大のシェアを占めました。がん標的療法の主なエンドユーザーである病院薬局は、これらの治療の専門的な取り扱いとIV投与方法に大きく依存しています。

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模 | 951億2020万米ドル |

| 2031年までの市場規模 | 2,356億8,029万米ドル |

| 世界のCAGR(2025年~2031年) | 14.0% |

| 履歴データ | 2021-2023 |

| 予測期間 | 2025~2031年 |

| 対象セグメント | 治療の種類別

|

| 対象地域と国 | 北米

|

| 市場リーダーと主要企業の概要 |

|

「がん標的療法市場の規模と予測(2021〜2031年)」レポートでは、以下の分野を網羅した市場の詳細な分析を提供しています。

がん標的療法市場レポートの地理的範囲は、北米、アジア太平洋地域、欧州、中東・アフリカ、中南米の5つの地域に分かれています。アジア太平洋地域のがん標的療法市場は、予測期間中に大幅な成長が見込まれています。

アジア太平洋地域のがん標的治療市場は、中国、日本、インド、韓国、オーストラリア、その他アジア太平洋地域に区分されています。アジア太平洋地域は、がん罹患率の上昇、医療への投資増加、分子診断の普及により、がん標的治療市場が最も急速に成長しています。中国は、がん患者数の増加率が世界最大であること、バイオ医薬品の革新に対する政府の強力な支援、「健康中国2030」などの政策により、この市場をリードしています。近年、臨床試験インフラが急速に拡大し、国内企業が高度な生物製剤(新規抗体療法)を開発する能力が向上し、有効性と市場シェアで欧米の医薬品と競合し始めています。インドは、がんによる負担の増加に対応するため、国内の公共部門と民間部門の両方で腫瘍学サービスを拡大しています。分子診断への投資と、大規模で堅牢な医薬品製造基盤により、手頃な価格の標的治療へのアクセスが拡大しています。日本は高度に発達した医療システムと高齢化社会を背景に、政府の資金援助による迅速な規制プロセスを通じて、個別化がん治療の推進を続けています。韓国では、革新的なバイオテクノロジー分野が学術界と臨床界の緊密な連携を基盤としており、次世代モノクローナル抗体や低分子阻害剤といった高精度腫瘍治療ソリューションを生み出す環境が整備されています。オーストラリアは、強力な研究エコシステムと国際的な臨床試験への参加を通じて、アジア太平洋地域を代表する存在であり、最良の標的治療へのアクセスを確保しています。この地域は、遺伝子検査へのアクセス向上、バイオマーカー主導型治療への認知度向上、そして地元および多国籍製薬企業の戦略的提携により、成長を遂げています。これらの傾向は、アジア太平洋地域を標的がん治療の未来においてダイナミックかつ重要な地域としてさらに確立するのに役立っています。

がん標的治療市場は、主要な企業出版物、協会データ、データベースなどを含む一次調査および二次調査後の定性・定量データを収集することで評価されます。がん標的治療市場における主要な動向は以下のとおりです。

がん標的治療市場は2024年に951億2,020万米ドルと評価され、2031年までに2,356億8,029万米ドルに達すると予測されています。

当社のレポート「がん標的治療市場」によると、市場規模は2024年に951億2,020万米ドルと評価され、2031年までに2,356億8,029万米ドルに達すると予測されています。これは、予測期間中の年平均成長率(CAGR)約14.0%に相当します。

がん標的治療市場レポートは、通常、以下の主要セグメントをカバーしています。

過去の期間、基準年、予測期間は、市場調査レポートによって若干異なる場合があります。ただし、がん標的治療市場レポートの場合:

過去期間:2021~2023年基準年:2024年予測期間:2025~2031年がん標的治療市場には複数の主要プレーヤーが存在し、それぞれが市場の成長と革新に貢献しています。主なプレーヤーには以下が含まれます。

アステラス製薬株式会社、イーライリリー・アンド・カンパニー、ノバルティスAG、メルクKGaA、ジョンソン・エンド・ジョンソン、アストラゼネカ、ファイザー株式会社、ブリストル・マイヤーズ スクイブ、F・ホフマン・ラ・ロシュ株式会社、アッヴィがん標的治療市場レポートは、次のようなさまざまな利害関係者にとって価値があります。

本質的に、がん標的治療市場のバリュー チェーンに関与している、または関与を検討しているすべての人が、包括的な市場レポートに含まれる情報から利益を得ることができます。

がん標的治療 市場

日本

栃木県宇都宮市簗瀬1丁目28番7号 321-0934

グローバル

オフィス番号 1011、1 階、Farena Corporate Park、Magarpatta-Mundhwa Road、Pune - 411028、マハラシュトラ州、インド

Japan: +81-90-4000-4380, UK: +442030260021, US: +16467917070

sales@businessmarketinsights.com

無料サンプルを入手

無料サンプルを入手