がん化学療法市場の展望(2021~2031年)

ページ数: 200 | レポートコード: BMIPUB00031705 | カテゴリ: ライフサイエンス

がん化学療法市場の展望(2021~2031年)

ページ数: 200 | レポートコード: BMIPUB00031705 | カテゴリ: ライフサイエンス

がん化学療法 市場

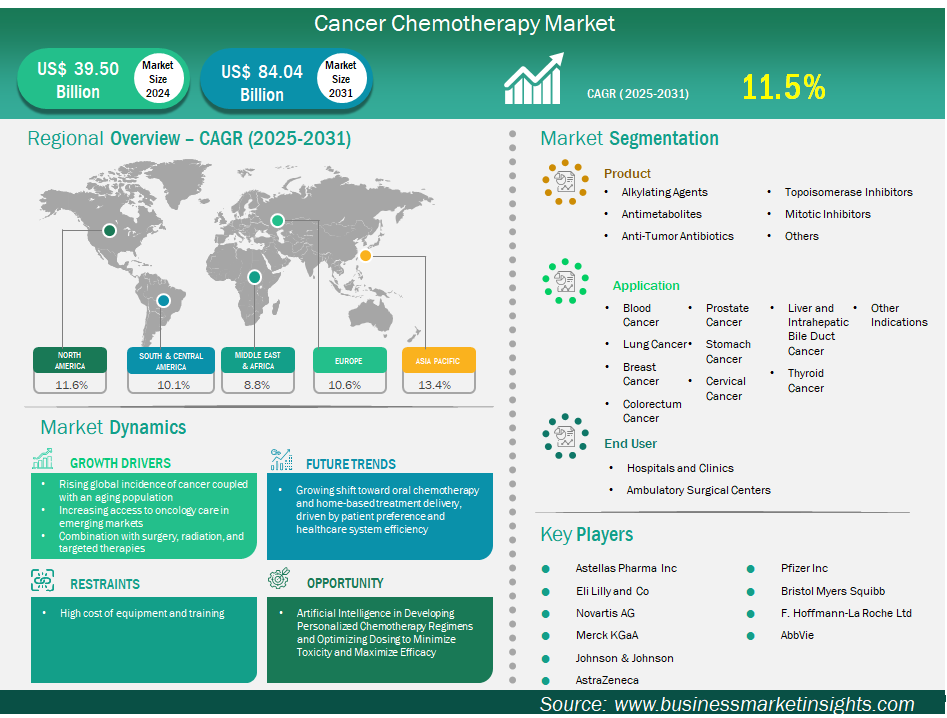

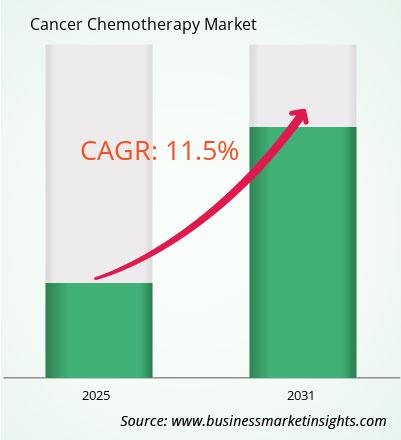

がん化学療法の市場規模は、2024年の395億970万米ドルから2031年には840億4404万米ドルに達すると予想されています。市場は2025年から2031年にかけて11.5%のCAGRを記録すると予測されています。

世界のがん化学療法市場は、 世界的ながん発症率の上昇と人口の高齢化、新興市場における腫瘍学治療へのアクセス向上、手術、放射線療法、標的療法との併用により、著しい成長を遂げています。がん治療薬には、アルキル化剤、代謝拮抗剤、抗腫瘍抗生物質、トポイソメラーゼ阻害剤、有糸分裂阻害剤などが含まれます。化学療法は、薬剤の細胞傷害性能力を通じて、細胞の増殖を停止または遅延させることができます。これらの薬剤は血流に乗って全身を循環し、がん細胞の増殖を妨げることで作用します。米国国立衛生研究所の推計によると、米国では毎年約65万人のがん患者が腫瘍学クリニックで化学療法を受けています。その目的は、腫瘍のサイズを縮小して外科的切除を容易にすることです。

化学療法は、外科的介入前の術前補助療法(腫瘍の縮小)、腫瘍手術後の補助療法、単独療法、または他の薬剤との併用療法として用いられます。通常は静脈内投与されますが、経口投与や局所投与など、様々な形態の製剤も存在します。薬剤が全身を巡る過程で、その細胞傷害性により健康な細胞の増殖が阻害される可能性があります。そのため、化学療法薬の典型的な副作用には、ケモブレイン(記憶力や集中力の低下)、疼痛、倦怠感、吐き気・嘔吐、食欲不振などがあります。

がん化学療法市場分析の導出に貢献した主なセグメントは、治療の種類、適応症、流通チャネルです。

がん化学療法市場の世界的な成長を牽引する重要な要素の一つは、新興市場における腫瘍学治療へのアクセス向上です。アジア太平洋地域、ラテンアメリカ、中東、そしてアフリカの一部の国々は、経済が豊かになり、医療インフラへの投資を拡大しています。一部の国では、がん治療が優先されています。新興市場の政府や医療機関は、がん検診プログラムへの投資、新たな腫瘍学センターへの投資、そしてこれまでアクセスが極めて限られていた化学療法薬を国家必須医薬品リストに掲載するといった取り組みを進めています。こうした動きは、特に治療へのアクセス向上に貢献しています。さらに、国際援助プログラム、官民連携、そしてこれらの国々の現地製薬業界は、新興市場(特に低所得国・中所得国)における化学療法薬へのアクセス確立において、ますます重要な役割を果たしています。これらの国々の多くでは国民皆保険制度が定着しつつあり、これも患者の経済的負担軽減に寄与するでしょう。

患者が直面する障壁が減ることで、人口のより多くの人々ががんの診断と治療を受けられるようになり、ある程度の化学療法も含まれる可能性があります。こうした発展に伴い、より幅広い人々が化学療法製品を使用することになり、ジェネリック医薬品とブランド医薬品の両方の化学療法剤の需要が促進されるでしょう。注目すべきは、がんに対する意識の高まりと早期発見啓発キャンペーンの一環としての取り組みは、早期診断とも関連しており、化学療法が主な治療として計画されることが多いことです。結果として、進化する医療環境において、化学療法はがん治療において最も重要な役割を果たしており、今後も不可欠な治療として機能し続けるでしょう。

人工知能(AI)は、がん化学療法市場にとって変革をもたらす機会であり、特に毒性を最小限に抑えながら治療効果を最大化する個別化治療計画と個別化投与レジメンの改善に向けた取り組みにおいて大きな可能性を秘めています。化学療法はがん治療の要ですが、その作用は基本的に非特異的であり、非特異的作用には毒性が伴います。この非特異性は、用量制限毒性、治療欠席、化学療法薬の過少投与など、患者にとって最適な転帰が得られず、最終的には患者の生活の質の低下につながります。化学療法の投与における根本的な問題の一つは、患者一人ひとりに合わせて個別化されていないことです。レジメンは、依然として集団ベースの臨床試験から得られた平均的な反応に基づいて設計されています。遺伝子多型、腫瘍の異質性、臓器機能、過去の治療歴、薬物代謝など、患者に存在する差異を考慮して治療計画を個別化することは困難です。

AI、特に機械学習やディープラーニングアルゴリズムの応用は、複雑で多次元のデータセットを処理および解釈できるため、このパラダイムを大幅に改善する立場にあります。従来の統計ツールでは複雑すぎるデータセットです。たとえば、AIは腫瘍学の現場でゲノム配列解析、プロテオミクス/メタボロミクス、実際の患者の転帰を分析し、特定の患者が特定の化学療法薬または化学療法薬の組み合わせにどのように反応するかを理解するための予測能力を持つバイオマーカーを特定するために使用できます。これらの分析は、投与する薬剤を決定し、これらの薬剤の最適な投与量を特定するために非常に有益です。さらに、FDAやEMAなどの規制当局は、臨床組み込みを可能にするために、精密医療におけるAIの役割を認識し始めています。これにより、保険者が成果指標に償還をリンクし始めているため、使用速度が加速します。AIの影響を受けた化学療法のパーソナライゼーションのメリットは、高所得国に限定されません。クラウドベースのプラットフォームが普及し、モバイルヘルスソリューションが拡大するにつれ、発展途上市場では AI を活用して腫瘍学の人材不足を解消し、十分な医療を受けられていない人々に、より個別化された安価な化学療法を提供できるようになります。

AIによる化学療法のパーソナライゼーションは、単なる技術ではありません。より広範な評価ケアとプレシジョンオンコロジーの潮流と合致するパラダイムシフトです。より安全で、よりスマートで、より効率的ながん治療の可能性を秘めており、臨床現場を変革し、新たな収益源を生み出し、世界中の何百万人もの患者の生存率と生活の質を向上させる可能性があります。

がん化学療法市場は、治療法の種類別に、アルキル化剤、代謝拮抗剤、抗腫瘍抗生物質、トポイソメラーゼ阻害剤、有糸分裂阻害剤、その他に分類されます。2024年には、アルキル化剤セグメントが市場を席巻しました 。アルキル化剤は、リンパ腫、乳がん、肺がんなど、多くのがん種に幅広く適応するため、化学療法市場の重要な部分を占めています。シクロホスファミドとシスプラチンは、特に第一選択療法において依然として人気の高い薬剤です。低コストと高い有用性により、特に資源が不足している医療システムにおいて需要が確保されています。

適応症別に見ると、市場は血液がん、肺がん、乳がん、大腸がん、前立腺がん、胃がん、子宮頸がん、肝がんおよび肝内胆管がん、甲状腺がん、その他の適応症に分類されています。2024年には肺がんセグメントが市場最大のシェアを占めました。 肺がん、特に非小細胞肺がん(NSCLC)は、世界人口における罹患率の高さと、診断時に進行が遅いことも多いことから、化学療法の利用において大きな割合を占めています。化学療法は、特に標的療法が利用できない場合に、患者にとって依然として標準治療であり、高所得国と低所得国の両方で安定した需要を生み出しています。

流通チャネル別に見ると、市場は病院薬局、小売薬局、オンラインストアに分類されます。病院薬局セグメントは2024年に最大の市場シェアを占めました。化学療法薬の最も重要なエンドユーザーである病院薬局は、化学療法薬のほとんどが静脈内投与であり、無菌調剤と綿密なモニタリングが必要となるためです。病院薬局は、物理的インフラ、薬局サービス、腫瘍専門医の知識、そして保険償還制度を備えており、最も安全で効果的な化学療法が投与される主要な場所となっています。

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模 | 395億970万米ドル |

| 2031年までの市場規模 | 840億4404万米ドル |

| 世界のCAGR(2025年~2031年) | 11.5% |

| 履歴データ | 2021-2023 |

| 予測期間 | 2025~2031年 |

| 対象セグメント | 治療の種類別

|

| 対象地域と国 | 北米

|

| 市場リーダーと主要企業の概要 |

|

「がん化学療法市場の展望、規模および予測(2021〜2031年)」レポートでは、以下の分野を網羅した市場の詳細な分析を提供しています。

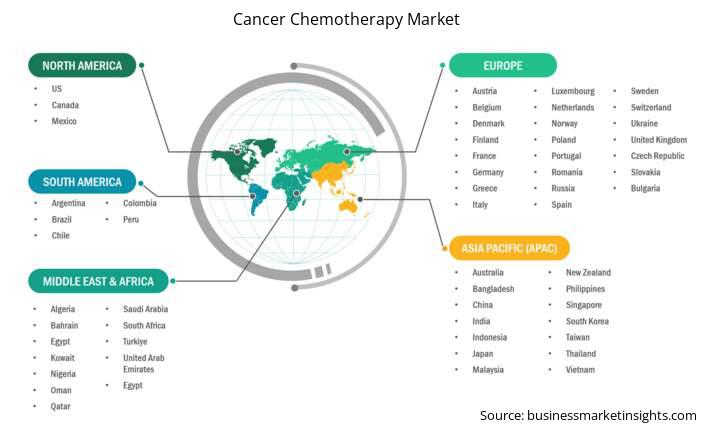

がん化学療法市場レポートの地理的範囲は、北米、アジア太平洋、欧州、中東・アフリカ、中南米の5つの地域に分かれています。アジア太平洋地域のがん化学療法市場は、予測期間中に大幅な成長が見込まれています。

アジア太平洋地域のがん化学療法市場は、中国、日本、インド、韓国、オーストラリア、その他アジア太平洋地域に区分されています。アジア太平洋地域は、がん罹患率の上昇、医療インフラの整備、そして手頃な価格の医薬品へのアクセス拡大を背景に、世界のがん化学療法分野において最も急速に成長している市場です。中国、インド、日本、韓国、オーストラリアが最大の貢献国です。中国は世界で最もがんの負担が大きい国であり、「健康中国2030」構想や化学療法薬の償還対象拡大といった政府支援を通じて、がん治療を積極的に支援してきました。インドは、がん罹患率の増加、現地のジェネリック医薬品業界の成長、そして公的および民間セクターにおける腫瘍学サービスの増加を背景に、急速に成長市場として台頭しています。日本と韓国では、確立された先進的な医療制度と高齢化社会が、堅固な国民皆保険制度や統合化学療法レジメンの導入といった後押しを受け、中長期的に需要を維持しています。オーストラリアでは、質の高いがん治療の提供は、国の薬剤助成制度、国際的な臨床研究計画への積極的な関与、そして国の薬剤助成制度を通じた多額の資金提供によって可能になりました。この地域における治療普及の要因としては、健康意識の高まり、可処分所得の増加、一般健康保険の適用範囲の拡大、そして経口および外来化学療法薬へのアクセスと価格の手頃さが挙げられます。これらの要因に加え、現地メーカーと多国籍製薬企業の両方からの投資増加を考慮すると、今後数年間、アジア太平洋地域が世界の化学療法市場を牽引し、主要な成長地域となることが予想されます。

がん化学療法市場は、主要な企業出版物、協会データ、データベースなどを含む一次調査および二次調査を経て、定性・定量データを収集することで評価されます。がん化学療法市場における主要な動向は以下のとおりです。

がん化学療法市場は2024年に395億970万米ドルと評価され、2031年までに840億4404万米ドルに達すると予測されています。

当社のレポート「がん化学療法市場」によると、市場規模は2024年に395億970万米ドルと評価され、2031年までに840億4404万米ドルに達すると予測されています。これは、予測期間中の年平均成長率(CAGR)約11.5%に相当します。

がん化学療法市場レポートは、通常、以下の主要セグメントをカバーしています。

過去の期間、基準年、予測期間は、市場調査レポートによって若干異なる場合があります。ただし、がん化学療法市場レポートの場合:

過去期間:2021~2023年基準年:2024年予測期間:2025~2031年がん化学療法市場には複数の主要プレーヤーが存在し、それぞれが市場の成長と革新に貢献しています。主なプレーヤーには以下が含まれます。

アステラス製薬株式会社、イーライリリー・アンド・カンパニー、ノバルティスAG、メルクKGaA、ジョンソン・エンド・ジョンソン、アストラゼネカ、ファイザー株式会社、ブリストル・マイヤーズ スクイブ、F・ホフマン・ラ・ロシュ株式会社、アッヴィがん化学療法市場レポートは、次のようなさまざまな利害関係者にとって価値があります。

本質的に、がん化学療法市場のバリュー チェーンに関与している、または関与を検討しているすべての人が、包括的な市場レポートに含まれる情報から利益を得ることができます。

がん化学療法 市場

日本

栃木県宇都宮市簗瀬1丁目28番7号 321-0934

グローバル

オフィス番号 1011、1 階、Farena Corporate Park、Magarpatta-Mundhwa Road、Pune - 411028、マハラシュトラ州、インド

Japan: +81-90-4000-4380, UK: +442030260021, US: +16467917070

sales@businessmarketinsights.com

無料サンプルを入手

無料サンプルを入手